上一篇内容

社保对我们每个劳动者都不陌生,它是社会保障中的重要一项内容。劳动者通过奉献自己的劳动力获取一定的收入,其中这部分收入也会成为社保缴纳的重要部分。国家推行社保可以让更多的劳动者得到更多的福利待遇,不管是医疗还是养老,这些保险项目都可以让国家劳动力得到保证,也有利于社会的更加安定。那么我们在缴纳社保的时候,每个人都是有缴费基数的,基数越高,缴纳的社保金额就越多,日后享受的福利待遇就越高。那么这种社保基数对我们个人都有哪些影响呢?

2021-06-18 19:24:29

下一篇内容

请填写真实信息,我们将有专属税务老师在15分钟内联系您(工作日9:00-18:00)

版权声明

上一篇内容

下一篇内容

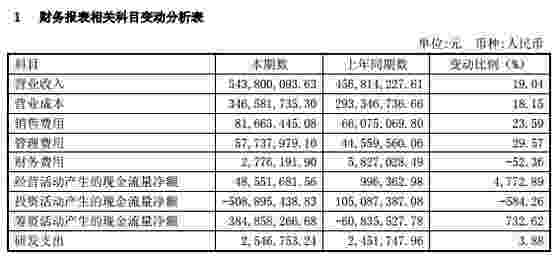

很多人在一看到财务分析就会把分析工作的重点放在财务上,其实这其中设计的财务分析很少,只涉及了资金调度、资金来源结构、资金链等财务问题,更多的是业务问题。财务数据、财务指标只起到支撑作用。因此在做财务分析报告的时候最好可以用财务专业去分析公司的业务。

捷税宝的个人独资企业型产品,在线下已经经过N次优化和系统化、流程化的改造。 目前我们可以实现无需注册和经营地址、注册和开户全程不需要法人到场、身份证只需要使用两次的超凡效果,全方面的节约了客户的时间和费用。 存款查询密码单、对公自助服务卡、结算卡、开户许可证、支付密码器、快速入门手册、三方协议+机打联、收费凭证、网银盾(主管、制单、复核、查询)、信用代码证、银行结算账户申请书、印鉴卡

资金管理随着全球化经济的发展,企业面临着更多的机遇和挑战。货币资金管理贯穿于企业生产经营的始末,是财务管理的核心内容,同时也是当前企业管理工作的薄弱环节。企业货币资金管理的问题主要集中在资金流的管理上,资金流是一个企业的命脉,掌握了资金流,就掌握企业持续发展的关键命脉。我们的资金一般从哪里来?资金流的第一步就是筹资。无非是两个地方,一个是自己有钱,还有就是银行、金融公司等等,形成了资金,资金来了怎

企业支付给关联方的利息支出是否可以在计算应纳税所得额时扣除?

《财政部国家税务总局关于企业关联方利息支出税前扣除标准有关税收政策问题的通知》(财税〔2008〕121号)规定:一、在计算应纳税所得额时,企业实际支付给关联方的利息支出,不超过以下规定比例和税法及其实施条例有关规定计算的部分,准予扣除,超过的部分不得在发生当期和以后年度扣除。企业实际支付给关联方的利息支出,除符合本通知第二条规定外,其接受关联方债权性投资与其权益性投资比例为:(一)金融企业,为5:

个人独资企业财产不足以清偿债务的,投资人应当以其个人的其他财产予以清偿。

《公司法》第142条修订主要内容及逐句对照1.补充完善允许股份回购的情形。将现行规定中“将股份奖励给本公司职工”这一情形修改为“将股份用于员工持股计划或者股权激励”,增加“将股份用于转换上市公司发行的可转换为股票的公司债券”和“上市公司为维护公司价值及股东权益所必需”两种情形。2.适当简化股份回购的决策程序,提高公司持有本公司股份的数额上限,延长公司持有所回购股份的期限。规定公司因将股份用于员工持

IOS端扫码下载

安卓端扫码下载

返回顶部

税收助手

专家咨询